在线股票证券配资平台公司

靠谱配资平台 002568被错杀的成长股龙头, 社保养老保险加仓, 股价有望重回成长

被忽略的成长性行业

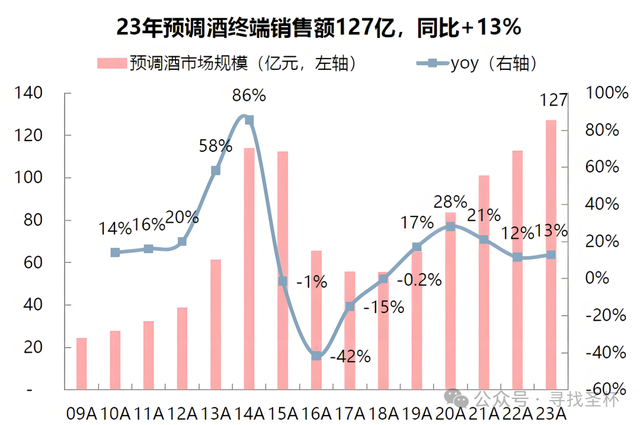

国内预调酒市场近年来呈现出快速发展的趋势。2023年,中国预调酒行业的市场规模约为127亿元人民币,恢复至2015年的历史高峰水平以上。预调酒,通常含有2.5%至9%的酒精,以其便捷性和多样化的口味受到年轻消费者的喜爱,尤其是90后和95后。

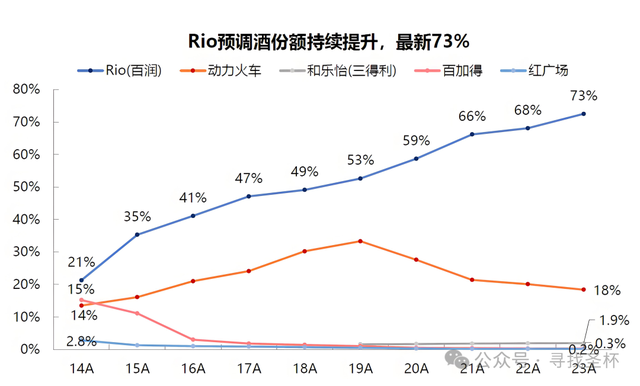

说起预调酒很多人对这个行业有点陌生,提到RIO的话大家就会有了基本的印象,RIO(锐澳)是百润股份旗下品牌,国内行业市占率超过73%,毫无疑问的国内龙头。

预调酒行业未来的发展趋向将更加注重产品品质、口感和消费者的个性化需求,同时向健康方向倾斜。随着消费者对健康生活方式的追求以及对个性化饮品的需求增加,预调酒以其低酒精度、多样化口味和便捷性受到越来越多消费者的青睐。

这里可以参考,日本的预调酒行业的,未来国内预调酒行业走势如何?

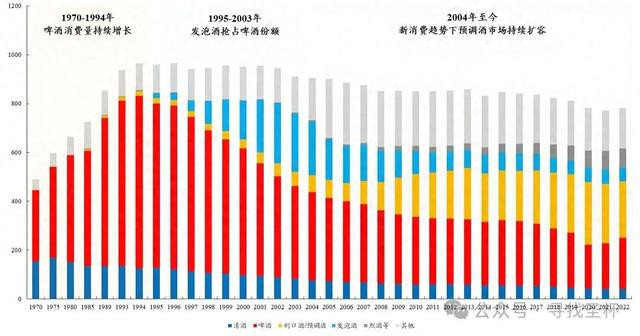

从日本酒类行业消费趋势可以明显看到,1995年前后开始啤酒的消费量达到顶峰随后一直在萎缩中。

2006年以后烈酒的消费体量也开始萎缩,只有预调酒方面从90年代以后一直在持续的增长,2022年预调酒销量占据日本酒市场的29.5%。

日本酒行业变迁的几个逻辑

经济衰退,消费更注重性价比

1.在90年代以来的日本经济低迷期,GDP增速放缓,居民收入受到冲击,导致大众消费趋向理性,追求性价比。由于啤酒和发泡酒的税率较高,使得它们的零售价格昂贵,而税率较低的预调酒价格亲民,同样能满足饮酒需求。因此,预调酒逐渐成为日本市场上主流的酒类消费品。

人口老龄化下,年轻人个性化突出

2.随着2000年后日本社会老龄化的加剧,80后和90后逐渐成为酒类消费的主力军。与以往偏好烈酒和啤酒的消费者不同,年轻一代更倾向于口感清爽、酒精度低的饮品。预调酒以其顺滑的口感、低酒精含量和多样的口味,恰好迎合了这一趋势。它不仅易于饮用,还融入了果汁等元素,打造出轻松愉悦的饮酒体验,因此深受年轻人的喜爱。

对比之下两国有一定的相似之处,不同的是国内的酒文化更多的是关系文化,白酒消费市场一直是国内的大头,从这个角度考虑,预调酒很难达到日本的市占率29.5%。

2023年国内酒行业消费额在9000亿+,而预调酒市场2023年销售规模在127亿,同比增长13%,占比不到2%,不说对标日本29.5%市场,仅仅是10%,甚至5%的市占率也会是一个庞大的成长空间。

百润股份的锐澳RIO在2003年正式推出,经过市场测试后,推出了适合中国消费群特点的低酒精饮品,开始开拓市场。

2014年,RIO通过大规模的广告投放和社交媒体营销,成功塑造了品牌形象,市场份额显著提升。2015年RIO在鸡尾酒行业的市场占有率已达84%,几乎没有对手

2016年RIO出现了亏损,通过调整产品策略和营销模式,重新获得了市场的青睐。2018年,RIO推出了易拉罐装的“微醺系列”,瞄准独居青年市场,成功打造了第二成长曲线RIO继续保持其在预调鸡尾酒市场的领导地位。

2023年,RIO继续推出新产品,如清爽气泡鸡尾酒,以满足年轻消费者的需求,并进一步拓宽品类人群。

从预调酒行业看

国内预调酒行业还处于成长期,在整个酒类市场消费中占比不到2%,成长空间巨大

锐澳作为行业老大,市占率每年在持续提升,基本上没有竞争对手

好股票从来不便宜

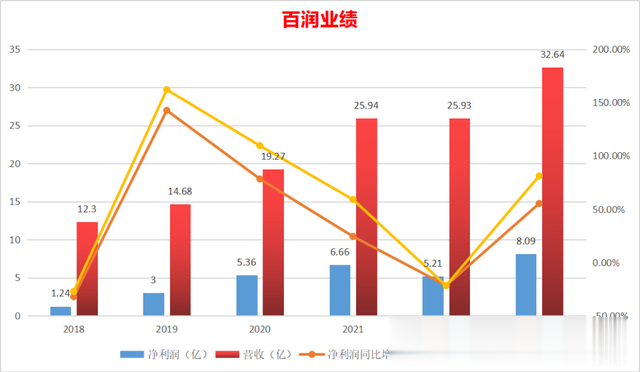

从百润的业绩表现看,虽然每年的增速略有波折,营收从2018年的12.3亿增长到2023年32.64亿,同期净利润从1.24亿增长到8.09亿,净利润增幅大幅度跑赢营收增幅,体现了一个行业龙头的竞争性和成长性。

也是基于对成长行业龙头的溢价2016年-2023年百润的估值大部分时间从来没有低于40倍PE,高峰期达到了200PE,既是看重行业的成长性,也有龙头溢价的原因,好股票从来不便宜。

2024年5月份开始公司的估值开始下降从40+PE一路下滑到20+PE,原因何在?

2023年Q4开始百润的业绩从超高速增长转为负增长,2024年H1财报公司营收仅下滑1.38%,同期净利润下滑8.36%。(同比去年广告费用增加1亿+,剔除以后利润增长10%左右)

公司的估值体系有成长股龙头改为杀估值杀业绩,除了大盘因素以外,这才是公司股价下跌的核心因素所在。

从这个角度考虑,未来百润的股价能否重回高估值,主要基于一点:

百润的业绩能否重回高增长?

我国消费者对饮酒低度化趋势明显,年轻群体初次饮酒时引用门槛较高,预调酒因其易入口、口感多样化丰富性而有望吸引更多年轻消费群体。相比成熟市场,我国预调酒人均消费量低,具有较大提升空间。近年来,我国单身人群数量和外卖行业快速发展,居家餐饮和宅家时间增加,推动非现饮场景预调酒市场快速发展。预调酒品牌正在加大现有场景开发力度,预计通过布局餐饮、酒吧、夜场等渠道,将进一步打开预调酒在现有场景的消费。

预调酒行业在国内酒类消费占比极低,参考日本市场还有很大的提升空间,哪怕是保守估计打折的情况下也有几倍成长,行业渗透率提升的逻辑仍在。

对于锐澳来说公司是国内毫无疑问的龙头企业,必定会受益行业的增长,公司暂时的经营波动不影响长期逻辑,下半年公司推出清爽系列产品有望一扫上半年业绩颓势,业绩企稳。

进入威士忌行业

2023年国内威士忌市场橱窗规模55亿同比增长10%,对应零食市场规模在154亿同比增长11.5%,国内威士忌市场主要以外资品牌为主,其中保乐力加占20%,帝亚吉欧占16%,三得利11%左右。

目前国内威士忌自产量比较低主要靠进口为主,2023年进口金额5.8亿美元,占国内总产量的一半以上。

2017年开始百润布局威士忌产能,旗下崃州蒸馏厂于2021年10月开始第一批威士忌灌桶,截至2023年12月,已灌桶30万桶共有6.775万吨的基酒,是国内产能规模最大的。第一批入桶的威士忌已接近3年的存储时间,根据公司规划2024年10月开始推出市场。

百润在威士忌市场能够成功的优势

1.除了酒类产品公司在香精香料是公司的竞争优势,参考锐澳的成功可以开发出口味更适合国人的威士忌,加上公司200以下的性价比定位,产品竞争力十足

2.预调酒和威士忌洋酒在消费人群上有非常强的重叠属性,消费场景也很雷同可以利用现有的销售渠道打法迅速占领市场

国内品牌在各行业只要扎下去基本都能够迅速实现国产替代,在这么多的优势下百润能够拿下一定量的威士忌市场概率非常高,哪怕预调酒行业的增长率下来,有威士忌新品补上,公司业绩也有望重回增长期,相当于双保险。

不过根据公司管理层的规划,威士忌产品虽然会在今年10月推出成品酒,今年工作的中心在于推广品牌,对销售额来说目前不重要,2025年预计才会真正开始放量,业绩体现上可能没有这么快。

成长逻辑总结:

1.预调酒渗透率低,行业成长空间大,百润作为行业毫无疑问的龙头受益最大

2.进入威士忌行业打开了公司成长的第二曲线,新产品和锐欧重合度高,成功概率大

3.目前公司估值从成长股龙头下杀到普通消费股,在业绩重回增长后有替身的预期

4.社保和养老保险二季度加仓靠谱配资平台,这两个保险基金基本上也代表了机构的观点